先日のエントリでサムティレジデンシャルについて、分配金の動向に注目すると書いたのだが、その後大きな動きがあった。

2020年1月期(第9期)の運用状況及び1口当たり分配金の予想の修正並びに2020年7月期(第10期)の運用状況及び1口当たり分配金の予想について

分配金の増額発表と共に、増資により大和証券グループが投資口の4割を所有し、サムティも1割を保有することとなった。これをどう読み解くか。

予想分配金の増額とはいっても、前期に比べれば下がっている。

3,722円 → 2,824円 → 2,680円 である。

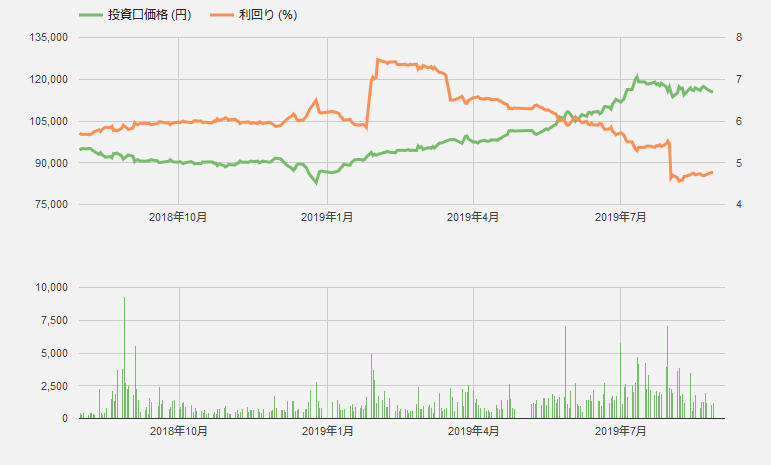

グラフを見ても8月に入って利回りがガクンと下がっているのがわかる。しかしながら投資口価格には大きな影響は出ていない。増額修正の翌日もさほど上がっているわけでもない。

利回り5%を切る状況であるが、投資口価格は安定しているようである。スポンサーの効果なのだろうか。しかしこの状況はもはや高利回りREITとは言えないと思う。サムティレジデンシャルは今まさに高利回りREITから高格付けREITへの変化の最中にあるのだろう。

そうなると気になるのは、どこまで利回りが下がる(投資口価格が上がる)のかという点である。発表資料によると来季にもさらに売却益が出そうな雰囲気が伝わるが、現在の数字をもとに他法人と比較してみる。

| 投資法人 | 利回り | NAV倍率 |

|---|---|---|

| スターアジア | 4.81% | 1.02 |

| サムティレジデンシャル | 4.77% | 1.16 |

| ダイワハウスリート | 4.23% | 1.07 |

| 日本賃貸住宅 | 4.12% | 1.08 |

| 森ヒルズリート | 3.50% | 1.23 |

利回りはスターアジアと同程度であり、同種の日本賃貸住宅を見ると15%程度の値上がり余地があるように見える。しかしながらNAV倍率がすでに1.16まで上がっておりちょっと警戒もしたい水準であろうか。

結論としては、徐々に売っていくこととしたい。