食品新聞を見ていたら、パレットの受給が逼迫しているという話題が。

JPRは保有枚数の積み増しなどを急ピッチで進めていたが、ここ数か月のオーダーは予想を大幅に上回る15%増で推移。これにGW前の輸送量の急増と卸などからの回収率の低下が重なり、レンタルサービス開始以来初の供給ショートに陥った。

https://www.shokuhin.net/2019/05/10/topnews/%e3%83%91%e3%83%ac%e3%83%83%e3%83%88%e4%b8%8d%e8%b6%b3%e6%b7%b1%e5%88%bb-%e5%88%a9%e7%94%a8%e6%80%a5%e5%a2%97%e3%81%a8%e5%9b%9e%e8%bb%a2%e7%8e%87%e4%bd%8e%e4%b8%8b%e3%81%a7/19144/

https://www.shokuhin.net/2019/05/13/gyakukousen/%e3%83%ac%e3%83%b3%e3%82%bf%e3%83%ab%e3%83%91%e3%83%ac%e3%83%83%e3%83%88-%e5%ae%89%e5%ae%9a%e4%be%9b%e7%b5%a6%e3%81%ab%e9%bb%84%e4%bf%a1%e5%8f%b7/19198/

パレットの利用が拡大しているというニュースも多い。

https://www.shokuhin.net/2019/04/03/topnews/%e5%86%b7%e5%87%8d%e5%93%81%e3%82%82%e3%83%91%e3%83%ac%e3%83%83%e3%83%88%e7%a9%8d%e3%81%bf%e3%81%b8-%e4%b8%89%e8%8f%b1%e9%a3%9f%e5%93%81-%e7%a5%9e%e5%a5%88%e5%b7%9d%e3%81%a7%e5%8f%97%e3%81%91%e5%85%a5/18509/

https://www.shokuhin.net/2019/04/22/inryou/inryou-inryou/%e7%89%a9%e6%b5%81%e6%9c%80%e9%81%a9%e5%8c%96%e3%82%92%e6%8e%a8%e9%80%b2-%ef%bc%92%ef%bc%91%e5%b9%b4%e3%81%ab%e3%80%8c%e5%9f%bc%e7%8e%89%e3%83%a1%e3%82%ac%ef%bd%84%ef%bd%83%e3%80%8d%e7%ab%a3%e5%b7%a5/18897/

記事に出ているのはレンタルパレットの最大手の日本パレットレンタルだけれど、非上場。買いたいけど買えない。買えるのは日本パレットプール。似たようなものだから大丈夫だろうと思うとともに、「 同業4社(国内3、韓国1)からの借用 」とあるように、業界他社も同じように受給逼迫していると考えられる。

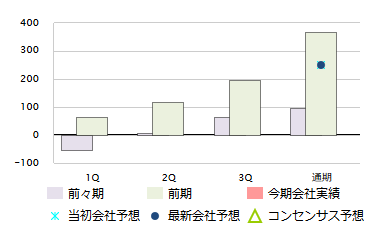

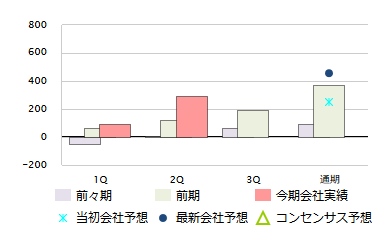

日本パレットプールの経常利益予想は以下のようになっている。前期は大幅な増益で、今季も受給逼迫の割に保守的な予想をしている。会社予想でのPERは10倍。

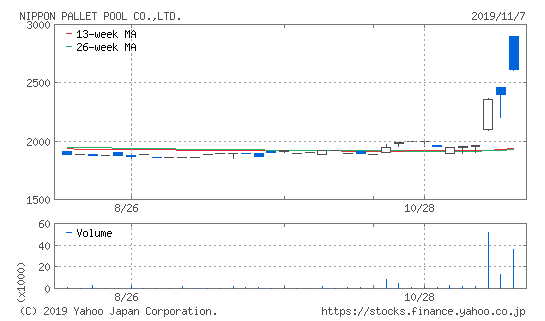

直近2年の株価推移は以下。好業績に反応してか一瞬2400円をつけているが、基本的には軟調に推移している。とはいえ今後しばらくは増益基調が続くと考えられるし1900円どころで渋い指値をして拾えば1年後に+20%以上は狙えると思う。

なお、配当利回りは3.5%を超えており、下値不安は少ないのではないか。

令和2年3月期の増益を狙ってホールドを続ける。3Q決算頃に手仕舞いのイメージで。

追記2019/11/7

好調な中間決算を受けて株価が高騰したのでここで手仕舞いとしました。1800円台→2800円台で成功!

追記2020/2/3

その後5000円まで上がってしまいました。これは成功と言えるのだろうか。引っ張りが足りなかったですね。